Prodinger & Partner St. Johann und das „Elisabethinum“ verbinden Erfolgsgeschichten!

Für die Abschlussklassen der Höheren Lehranstalt und Fachschule für wirtschaftliche Berufe „HLW Elisabethinum“ in St. Johann – im Volksmund „Lisei“ genannt – wurde durch Prodinger & Partner Steuerberatung St. Johann ein Fachvortrag zu den Themen Betriebswirtschaftliche Auswertungen, Berufsbilder und Karrieremöglichkeiten in einer Steuerberatungskanzlei durchgeführt.

Als besonderes Highlight wurde in der Kanzlei ein Video gedreht, indem einige Mitarbeiterinnen über ihren beruflichen Erfolgsweg berichteten nachdem sie im „Lisei“ maturierten. Das Video dokumentiert echte Erfolgsgeschichten und zeigt, welch großartigen beruflichen Wege nach der Absolvierung dieser Schule möglich sind. So arbeiten unsere Mitarbeiterinnen sehr erfolgreich in den Bereichen Buchhaltung, Bilanzierung und Personalverrechnung.

Alle bilden sich laufend weiter, absolvieren berufsbegleitend facheinschlägige Ausbildungen (z.B. Steuersachbearbeiter, Personalverrechnungsprüfung). Einige studierten nach der Matura und sind jetzt schon auf dem Weg zur Steuerberaterin. Rund 60 Schülerinnen zeigten sich sehr interessiert und motiviert.

Im Tourismus explodieren auch wegen des russischen Krieges in der Ukraine die Kosten. Die Folgen sind Preissteigerungen auf breiter Front. Vieles, was den Betrieben im Sommer 2022 möglich schien, wird brutal ausgebremst. Und die Verbraucher werden sich den höheren Preisen nicht entziehen können.

Nach Corona hat die Branche wegen des Krieges innerhalb kurzer Zeit bereits die zweite Krise zu bewältigen. Auch dieser Einbruch ist überaus heimtückisch, denn niemand kann sich ihm einfach entziehen. Die Unternehmen können sich weder von höheren Energiepreisen noch von teureren Lebensmitteln oder Vorprodukten abkoppeln. Das Geschehen auf dem Weltmarkt macht vor niemandem halt. Alle Herkunftsmärkte sind von denselben Preiserhöhungen betroffen. Das Leben wird teurer und das verfügbare Freizeit- und Urlaubsbudget kleiner. Wenn die Verbraucher mehr Geld für Energie, Treibstoffe, Heizung und Strom aufwenden müssen, wie viel bleibt dann für den Urlaub übrig? Und hier liegt der Unterschied zu vielen Krisen, die es auch vorher bereits gab: Trotz großer Reiselust und wiedergewonnener Freiheiten wird es zu einer Stagnation der Nachfrage kommen. Das Heimtückische dabei ist, dass zur gleichen Zeit verschiede Teuerungen im Betrieb zuschlagen. Das Betriebsergebnis kommt dadurch von mehreren Seiten unter Druck (Nachfrage über Auslastung und Preis vs. Kostenanstieg).

Die Inflation erreichte schon im März, einen Monat nach dem Einmarsch der russischen Armee, schwindelerregende Höhen.

Energie:

Strom: +16,5%

Erdgas +71,9%

Heizöl: +118%

In Österreich werden Hotelbetriebe zu rund einem Viertel mit Gas und weitere 40 Prozent mit Öl beheizt. Der Kostenanstieg für Energie ist für viele Hotelbetriebe nicht sofort spürbar und wirkt sich insbesondere bei Gas und Öl erst zeitverzögert aus – nämlich dann, wenn die Öltanks wieder gefüllt oder die Gasverträge verlängert werden müssen.

Folgende Maßnahmen sollten zur Optimierung des Energiehaushaltes rasch umgesetzt werden:

Tiefgreifende Betriebsoptimierung mit Blickrichtung Energie

richtige Raumtemperatur

regelmäßige Reinigung und Wartung der Heizanlagen und Thermostatventile

Umstellung der Beleuchtungssysteme

stockweise Belegung der Gästezimmer

Einsatz alternativer Energieformen

Lebensmittel: Für den Tourismus ist die Teuerung bei den Lebensmitteln natürlich sehr relevant. Im März kosteten Nahrungsmittel um 6,8 Prozent mehr als ein Jahr zuvor.

Teurer wurden vor allem:

Brot/Getreideerzeugnisse +7,2%

Weizenmehl +19,7 %

Fleisch und Fleischwaren +4,1%

Geflügelfleisch + 8,9%

Milch +10,6%

Öle und Fette + 13,3%

Kaffee + 12,3%

Gemüse +10,8%

Folgende Maßnahmen sollten zur Optimierung des Einkaufs rasch umgesetzt werden:

Optimierung des Einkaufs (Einkaufspreise regelmäßig anpassen)

Erhöhung der Lagerbestände

richtige Lagerhaltung & frühzeitige Planung

Kalkulation & Preisgestaltung

Direkte Zusammenarbeit mit lokalen Erzeugern

Einsatz neuer/zusätzlichen Lieferanten (Einsatz von Rohstoffen mit kürzeren Transportwegen

Erfassen aller Rezepturen

Preisgestaltung auf Basis von Kalkulation & Marktbeobachtung

Mitarbeiter: Die Beschäftigten im Hotel- und Gastgewerbe erhalten ab Mai 2022 im Schnitt um 3,7 Prozent mehr Geld. Außerdem fehlen noch viele Mitarbeiterinnen und Mitarbeiter am touristischen Arbeitsmarkt, was wegen der Verknappung ebenfalls die Lohnkosten erhöht.

Um- und Neubau: Mit dem Ukraine-Krieg und den Sanktionen ist Bauen nochmals teurer geworden. Der Baukosten-Index hat schon 2020/21 aufgrund der Verzögerungen in den Lieferketten um über 13% zugelegt. Viele Zulieferer kämpfen bereits seit Corona mit Lieferengpässen und hinken seitdem beim Abarbeiten von Aufträgen hinterher.

Zinswende Und nun steigen auch noch die Zinsen. Immer mehr spricht dafür, dass die Zeit von Null- und Negativzinsen zu Ende geht. Darauf muss sich die Branche einstellen. Lange lagen die Kreditzinsen unter einem Prozent, und daran hatte man sich schon fast gewöhnt. Doch das ist nun Vergangenheit. Das hängt damit zusammen, dass die Zinsen für zehnjährige Staatsanleihen, die relevant sind für die Bepreisung von Krediten, in der letzten Zeit deutlich gestiegen sind.

Wie umgehen mit Preissteigerungen? Auch wenn nach zwei Jahren gefühlt endlich wieder ein „Urlaub wie früher“ möglich scheint, werden sich die Urlaubsangebote zwangsläufig verteuern. Die Kostenerhöhungen kann ein Betrieb nicht mehr alleine schlucken, er muss die steigenden Kosten weiterreichen.

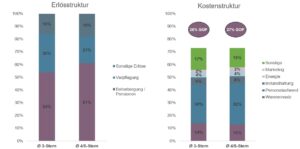

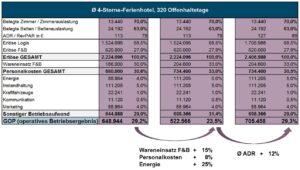

Als Ergebnis müssen die Preise angepasst werden. Doch dies muss mit Bedacht geschehen und unter Berücksichtigung dessen, was der Gast mitzutragen bereit ist. Exemplarisch sei dargestellt, welche Preissteigerung bei angenommenen Kostensteigerungen notwendig ist, um das operative Betriebsergebnis (GOP) zu halten.

Bei Steigerungen der Personalkosten (+8%), des Wareneinsatzes (+15%) und des Energieaufwandes (+25 %) muss der durchschnittliche Zimmererlös (netto, bei gleichbleibender Auslastung) um 12 % gesteigert werden, um das gleiche Betriebsergebnis zu erreichen.

Preiserhöhung sind also wahrlich alternativlos. Allerdings ist die Erhöhung der Preise nur eine Seite der Medaille. Es geht um genaues Umsatz- und Kostenmanagement. Darauf abgestimmt muss man die eigene Preis- und Vertriebsstrategie aktiv hinterfragen und an den richtigen Schrauben drehen. Preiserhöhungen sind hier einer (ein sehr wichtiger) von vielen Bausteinen, derer es für einen weiterhin profitablen Betrieb bedarf. Denn am Ende des Tages ist es immer noch besser, die Auslastung sinkt anstelle des Verzichts auf angemessene Preiserhöhungen.

Entscheidend bleibt weiterhin das Preis- / Leistungsverhältnis.

Wir müssen dem Gast den Mehrwert emotional kommunizieren und die Preise angemessen hoch halten!

Aktuell gibt es leider eine Reihe von Anlässen für Spenden und karitative Aktionen. Da die Regelungen für die steuerliche Absetzbarkeit komplex und unübersichtlich sind, haben wir eine Übersicht zusammengestellt.

Grundsätzlich ist zu unterscheiden, ob die Spenden (Hilfsgüter oder Geld) mit Werbewirksamkeit erfolgen, oder die Spenden „im Stillen“ gegeben werden.

Uneingeschränkt absetzbar sind Zuwendungen in Katastrophenfällen im Rahmen von Hilfsprogrammen im In- und Ausland ohne betragliche Beschränkung, allerdings muss eine gewisse Werbewirksamkeit gegeben sein. Hier werden keine großen Anforderungen gestellt, es genügt unter anderem eine mediale Berichterstattung, Aufnahme auf die Website oder Kundenrundschreiben, Spendenhinweis auf Werbeplakaten oder in den Geschäftsräumen usw. Auch bei der Umsatzsteuer kann – aber nur bei Einhaltung der strengen Formvorschriften – eine Steuerbefreiung erfolgen, sofern dem Finanzamt vorher die genauen Details bekanntgegeben werden. Exportiert man Hilfsgüter selbst, ist ein Exportnachweis nötig, bei Übergabe an inländische Hilfsorganisationen eine entsprechende Bestätigung.

Das bisher schon bekannte System der Spenden an die begünstigten Organisationen laut Liste vom BMF sowie diversen Einrichtungen wie Universitäten, Forschungsförderungen, Feuerwehr, Museen usw. besteht unverändert weiter. Hier ist ein Limit mit max. 10% des Gewinnes bzw. des Gesamtbetrages der Einkünfte des jeweiligen Jahres als Spendenobergrenze vorgesehen.

Sollten Flüchtlinge beherbergt werden, können bei entgeltlicher Unterbringung Einkünfte aus Vermietung und Verpachtung entstehen. Ein Prekarium (unentgeltliche Überlassung bis auf Widerruf) hat idR keine steuerlichen Folgen.

Für größere Spendenbeträge empfiehlt sich aufgrund der Unübersichtlichkeit der Bestimmungen eine Rücksprache mit Ihrem steuerlichen Berater.

Autor

Dr. Manfred Schekulin | Geschäftsführer Prodinger & Partner St. Johann

Zur Unterstützung der Saisonbetriebe beim Start in die Wintersaison und zur Überbrückung des für die Kurzarbeit fehlenden vollentlohnten ersten Kalendermonats vor Beginn der Kurzarbeit wurde vom Verwaltungsrat eine neue Beschäftigungsbeihilfe des Arbeitsmarktservice zur Sicherung der Saisonbeschäftigung beschlossen.

Auch wenn die Entscheidung der EU Kommission erst Mitte Jänner 2022 erwartet wird, können Saisonbetriebe bis 31.01.2022 diese Beihilfe bereits beantragen.

Sind Sie als Arbeitgeber förderbar? JA, wenn Sie vom Lockdown besonders betroffen waren (Aufweisen einer ÖNANCE 2008 Klassifikation) UND einen Saisonbetrieb führen.

Was ist ein Saisonbetrieb? Als Saisonbetrieb gilt ein Betrieb, der mehr als drei Monate in Summe im Jahr geschlossen ist, oder dessen Beschäftigtenstand durch mindestens drei Monate hindurch um ein Drittel höher oder niedriger als im Jahresdurchschnitt ist.

Können Sie beide Voraussetzungen mit JA beantworten und haben Sie in der Zeit vom 03.11.2021 bis 17.12.2021 ein vollversichertes Arbeitsverhältnis aufgenommen (nicht förderbar sind Familienmitglieder), dann erfüllen Sie die Grundvoraussetzungen, um die Beihilfe zu beantragen.

Wollen Sie den Antrag selbst über Ihr eAMS Konto machen, folgen Sie bitte dem nachfolgend stehenden Hinweis:

Antragstellung im eAMS-Konto unter:

• eServices

• Beihilfen nach dem Arbeitsmarktservicegesetz

• Eingliederungsbeihilfe

• Formular wählen

• auf der 2. Seite des Formulars wählen Sie bitte „Starthilfe für Saisonbetriebe (Sonder-Eingliederungsbeihilfe)“

Gerne unterstützen wir Sie aber auch bei der Antragsstellung, vorausgesetzt wir verfügen über die nötige Berechtigung im eAMS Konto:

Wenn Sie uns mit der Einbringung des Antrages beauftragen, schicken Sie uns bitte die unten angeführten erforderlichen Unterlagen bis längstens 17.01.2022, damit wir die Antragstellung fristgemäß durchführen können.

WAS BENÖTIGEN WIR ZUR ANTRAGSTELLUNG (Auszug Website WKO):

1. Prüfen Sie, ob Sie ein förderbares Unternehmen sind (für die angegebenen ÖNACE 2008 Klassifikationen besteht Antragsmöglichkeit).

2. Angabe zu den Personalschwankungen sind nicht erforderlich! Diese Prüfung führt das AMS mit den Daten des Dachverbandes der Sozialversicherung automatisch durch (Referenzjahr ist 2019).

3. Glaubhaftmachung der Betriebsschließung: Machen Sie unbedingt bei der Antragstellung Angaben zu den betrieblichen Schließzeiten 2018 und 2019 bzw. legen Sie gegebenenfalls die Ruhendmeldung bei.

4. Beantragen Sie die Beihilfe nur für Arbeitnehmerinnen und Arbeitnehmer, die vom 3. November 2021 bis zum 17. Dezember 2021 bei einem Saisonbetrieb ein voll versicherungspflichtiges (über der Geringfügigkeitsgrenze) Arbeitsverhältnis aufgenommen haben.

5. Ein Wohnsitz in Österreich muss nicht nachgewiesen werden.

6. Dem Antrag ist ein Nachweis der Staatsbürgerschaft (Reisepass, Personalausweis oder Staatsbürgerschaftsnachweis) anzuhängen.

Für Rückfragen stehen wir Ihnen gern zur Verfügung.

Ab 1. Juli 2021 kommt es im Rahmen des EU-Mehrwertsteuerpakets zu einer Änderung beim innergemeinschaftlichen Versandhandel:

Bisher galten bei Lieferungen an Privatpersonen innerhalb der EU unterschiedliche Lieferschwellen (zwischen EUR 35.000 und EUR 100.000), bis zu deren Grenze der Unternehmer beim Versand aus Österreich die österreichische Umsatzsteuer verrechnen konnte. Ab 1. Juli 2021 entfallen diese Lieferschwellen der einzelnen EU-Mitgliedstaaten und Unternehmer, die an Privatpersonen innerhalb der EU verkaufen, müssen künftig die Umsatzsteuer des jeweiligen Empfängerlandes entrichten. Dies wäre gleichbedeutend mit einer steuerlichen Registrierung in diesen Ländern und den daraus resultierenden Konsequenzen (Abgabe Umsatzsteuervoranmeldungen und Steuererklärungen).

Eine Erleichterung gibt es nur für Kleinstunternehmen bis zu einem Versandhandelsumsatz innerhalb der gesamten EU von EUR 10.000, für welche es bei der österreichischen Umsatzsteuer bleibt.

Ab 1. Juli 2021 gibt es jedoch die Möglichkeit, sich zu dem sog. EU-One-Stop-Shop zu registrieren und dort sämtliche unter diese Sonderregelung fallenden Umsätze zu erklären und die daraus entstandene Umsatzsteuer zu bezahlen. Damit entfällt grundsätzlich die Notwendigkeit sich in den einzelnen Mitgliedstaaten für derartige Leistungen für umsatzsteuerliche Zwecke zu registrieren und in weiterer Folge dort Umsatzsteuererklärungen abzugeben und zu bezahlen.

Eine Registrierung zu dem EU- One-Stop-Shop ist über Finanzonline möglich und kann für Umsätze ab 1. Juli 2021 verwendet werden. Nach der Registrierung können sämtliche Umsätze, die unter diese Sonderregelung fallen, vierteljährlich zentral über diese Plattform erklärt werden.

Wenn Sie von der Möglichkeit der Steuerstundung von Finanzamtabgaben während der COVID-19 Pandemie Gebrauch gemacht haben, erhalten Sie in diesen Tagen Post von der Finanzbehörde, in der über ein COVID-19-Ratenzahlungsmodell inklusive einer „Safety-Car“-Phase informiert wird.

Die Stundung von Abgaben bei der Finanzbehörde, die bis 31. Mai 2021 fällig waren, läuft mit 30. Juni 2021 aus. Dies bedeutet aber nicht, dass die gestundeten Abgaben mit 30. Juni 2021 zu zahlen sind.

Wenn die Voraussetzung erfüllt wird, dass die gestundeten Abgaben überwiegend (> 50%) zwischen dem 15. März 2020 und 30. Juni 2021 fällig geworden sind, bietet nun die Finanzverwaltung die Möglichkeit an, eine Abstattung in Form von Ratenzahlungen vorzunehmen. Dieses neue „COVID-19-Ratenzahlungsmodell“ sieht eine Rückzahlung in zwei Phasen über höchstens 36 Monate vor und gliedert sich in

Phase I läuft längstens 15 Monate bis zum 30. September 2022

Phase II läuft längstens weitere 21 Monate bis zum 30. Juni 2024

Im Antrag auf die Abstattung in Form von Ratenzahlungen kann man die Höhe der Raten selbst wählen und bestimmen, wobei in der Phase I (also bis 30. September 2022) zumindest 40 % des gestundeten Rückstands entrichtet werden muss. Damit es in den ersten drei Monaten (bis September 2021) zu keinen Härten kommt, wurde eine sogenannte „Safety-Car-Phase“ eingerichtet. In dieser Phase können die Raten mit mindestens 1 % des Abgabenrückstandes beantragt werden. In besonderen Härtefällen, können bei entsprechender Glaubhaftmachung die Raten auch nur 0,5 % des Rückstandes betragen.

Was kostet diese Stundungsmöglichkeit? Die Stundungszinsen betragen über den gesamten Zeitraum (ab Juli 2021 bis längstens Juni 2024) zwei Prozent über den Basiszinssatz. Aktuell bedeutet das einen Effektivzins Zinssatz von 1,38 % p.a..

Die Finanzbehörde hat einen Ratenzahlungsrechner eingerichtet, mit denen Sie beispielhaft selbst eine Berechnung der Raten mit der Zinsbelastung rechnen können:

Wie in der Vergangenheit ist es bei Zahlungserleichterungen in Form von Ratenzahlungen wichtig, dass kein Terminverlust eintreten darf. Es müssen die im Ratenplan vorgesehenen Fälligkeitstermine eingehalten werden.

Bitte beachten Sie, dass neben der Abstattung des bis 30. Juni 2021 gestundeten Abgabenrückstandes die laufenden Abgaben (Lohnabgaben, Umsatzsteuer, Vorauszahlungen usw….) nun wieder mit den gesetzlichen Fälligkeitsterminen zu entrichten sind. Eine Stundung dieser Abgaben ist laut Bundesabgabenordnung möglich, muss jedoch einzeln beantragt und entsprechend begründet werden. Die Finanzbehörde entscheidet über die Bewilligung der Stundung im Einzelfall.

📢 Abgaben mit Fälligkeit zum 15. Juni 2021:

Im Wesentlichen sind davon die Lohnabgaben Mai 2021 und die Umsatzsteuervorauszahlung für April 2021 betroffen. Diese Abgaben sind am 15. Juni 2021 zu zahlen, es erfolgt keine automatische Stundung. Wenn diese Abgaben in das „COVID-19-Ratenzahlungsmodell“ integriert werden soll, ist es einerseits erforderlich die Abgaben fristgerecht zu melden und diese in einen Ratenzahlungsantrag, der in diesen Fällen nicht bis 30. Juni 2021 sondern bis 15. Juni 2021 zu stellen ist.

Über FinanzOnline können ab 10. Juni 2021 bis zum 30. Juni 2021 die Abstattung in Form des COVID-19-Ratenzahlungsmodells beantragt werden. Erfolgt bis zum 30. Juni 2021 keine Antragstellung wird der Abgabenrückstand sofort fällig.

Wenn wir für Sie das Ratenzahlungsmodell beantragen sollen, bitten wir um rasche Kontaktaufnahme mit Ihren Bilanzsachbearbeiter(in) damit eine termingerechte Antragstellung gewährleistet werden kann.

Wir möchten Sie über die Förderung für Investitionen in die Erweiterung, Um- oder Neugestaltung von Gastgärten informieren. Mit der Gastgärtenoffensive sollen Investitionen zur Schaffung und Attraktivierung von zusätzlichen und bestehenden Verabreichungsplätzen im Freien gefördert werden.

Da das Budget wie bei anderen Förderungen wieder beschränkt ist, empfehlen wir eine rasche Antragstellung. Für Hilfestellungen und Rückfragen steht Ihnen Ihr Sachbearbeiter natürlich jederzeit gerne zur Verfügung!

Nachfolgend dürfen wir Ihnen einen Überblick geben und verweisen für nähere Infos auf die Richtlinie zur Gastgärtenoffensive auf der Website der ÖHT.

Die Förderung erfolgt in Form eines nicht rückzahlbaren Zuschusses und beträgt max. 20% der förderbaren Kosten. Die Untergrenze der förderbaren Kosten beträgt EUR 5.000, die Obergrenze der förderbaren Kosten beträgt EUR 100.000 pro Förderungswerber. Eine Kombination mit anderen Förderungen ist zulässig, sofern die Obergrenze der De-minimis Regelung von EUR 200.000 innerhalb drei Steuerjahren nicht überschritten wird.

Zu beachten ist, dass die Kosten nicht vor Antragstellung entstanden sind, d.h. Rechnungs- und Lieferdatum müssen zwingend nach der Antragstellung liegen. Auch Anzahlungen dürfen erst nach der Einreichung des Förderungsansuchens erfolgen.

Förderbare Anschaffungen:

Förderbar sind Investitionen und ergänzende Sachaufwendungen (GWG bis EUR 800) zur Schaffung neuer und Attraktivierung bestehender Verabreichungsplätze im Freien. Darunter fallen etwa Fassadengestaltungen, Beschattung, Podesterrichtungen, Sitzmöbel, Tische, Schaffung barrierefreier Zugänge und Bepflanzungen. Alle Maßnahmen müssen nach der Antragstellung umgesetzt, bezahlt und vor dem 31.12.2021 abgeschlossen werden.

Antragsberechtigt sind

kleine und mittlere Unternehmen der Tourismus- und Freizeitwirtschaft,

die dem Gastgewerbe nach §111 Abs. 1 GewO zuzurechnen sind

und über eine Betriebsstätte in Österreich

mit mehr als 8 Verabreichungsplätzen verfügen.

Ausgenommen von der Antragstellung sind

Bund, Länder und Gemeinden,

Unternehmen, die von Statistik Austria als „staatliche Einheit“ mit der Kennung S.13 bzw. als “sonstige öffentliche Einheit” mit der Kennung S.11 geführt werden. Ausgenommen sind nur jene Unternehmen bzw. Unternehmensteile, die im Wettbewerb mit anderen am Markt tätigen Unternehmen stehen.

Franchisebetriebe, wenn die unternehmerische Eigenständigkeit nicht gewährleistet ist.

Förderungswerber, gegen die zum Zeitpunkt der Antragstellung ein Insolvenzverfahren anhängig ist.

Nicht förderbar sind:

Kosten, die vor der Stellung des Ansuchens entstanden sind,

Investitionen und ergänzende Sachaufwendungen im Innenbereich des förderungswerbenden Gastgewerbebetriebes,

Umsatzsteuer bei vorliegender Vorsteuerabzugsberechtigung,

Kosten, die nicht in einem Zusammenhang mit einem unternehmerischen Vorhaben stehen (z.B. Privatanteile als Bestandteil der Projektkosten),

Gebühren und Abgaben, Finanzierungskosten,

Personalkosten, laufende Miet- und Pachtzahlungen,

Immaterielle Investitionen,

Aktivierte Eigenleistungen,

Leasingfinanzierte und gebrauchte Wirtschaftsgüter,

Ankauf von Musik- und Spielautomaten,

Kosten aus Kleinbetragsrechnungen unter EUR 100 (netto).

Bei Fragen wenden Sie sich bitte an unser Team, die Ihnen natürlich jederzeit gerne zur Verfügung stehen!

Krisenzeiten verändern Wirtschaft und Gesellschaft. Zeit, sich Gedanken über die Zielgruppen von morgen zu machen.

Im brandneuen Trendreport „Hotelzimmer & Gäste“ haben wir die Sichtweise von Kunden eingefangen und uns intensiv damit beschäftigt, was sich Gäste von einem Hotel bzw. einem Hotelzimmer eigentlich erwarten. Soll es nachhaltig & reduziert, chic & stylisch oder vor allem technologisch & smart sein?

Basierend auf den von INTEGRAL konzipierten Sinus-Milieus®, also Menschen mit ähnlichen Werten, Lebensstilen und ästhetischen Vorlieben, haben Spezialisten aus den Bereichen Design, Marketing, Architektur und Hotellerie verschiedene Hotelformen und Zimmer für Zielgruppen aus den unterschiedlichen Milieus konzipiert.

Fakt ist, dass es oft vorkommt, dass Einrichtungsstil oder Hotelphilosophie nicht zur Zielgruppe passen. Was für den einen Gast ein absolutes „Muss“ darstellt, ist für den anderen überflüssig. Die Bedürfnisse und Erwartungen der Gäste werden in der Folge oftmals nicht erfüllt, was zu Unzufriedenheit führt.

Für die Hotellerie stellt sich dabei die Frage, wie ein Betrieb mit den geänderten Gästeanforderungen einer Post-Corona Gesellschaft umgeht. Nur wer Dienstleistungen und Innovationen mit den Gästeansprüchen bestmöglich verknüpft, wird sich nach der Krise am Markt behaupten. Um Gäste von der Hotelphilosophie und der dazu passenden architektonischen Ausgestaltung zu überzeugen, ist es essentiell, die Bedürfnisse der jeweiligen Zielgruppe zu kennen. Denn diese unterscheiden sich weitgehend.

Die eine Gästegruppe favorisiert ein loft-artiges Zimmer mit gradlinigem Design, dunklen Materialien und den neuesten digitalen Lösungen. Das Smartphone und Tablet ständig parat zu haben ist für diese Gäste wichtig. Sie wünschen ausreichend Lademöglichkeiten und bequeme Sitzmöbel zum Surfen und Arbeiten. Andere wiederum lieben ausgefallenes, bunteres Design und fühlen sich nur mit exklusiven Materialien wohl. Zu viele und zu innovative digitale Lösungen überfordern sie.

Eine Leseprobe aus unserem neuen Trendreport „Hotelzimmer & Gäste“ ist unter folgendem Link ab sofort zum Download verfügbar.

Hotelzimmer & Gäste | Prodinger Beratungsgruppe | Frühjahr 2020 | 128 Seiten

Der gedruckte Report kann um 79 Euro zzgl. MwSt. unter tourismusberatung@prodinger.at bestellt werden

Die Nationalratswahl ist geschlagen und die derzeit öffentlich am stärksten diskutierte Koalitionsvariante ist jene zwischen Türkis und Grün. Gerade in der Tourismuspolitik bestehen in der Variante ÖVP-Grüne aber massive Bruchlinien, wie Thomas Reisenzahn im TP-Blog aufgezeigt hat.

In der Prodinger Beratungsgruppe wurde der Sommer 2019 genutzt, um Ideen für die Hotellerie aufzuspüren und zu überdenken. Im vergangenen Regierungsprogramm wurden zu wenig Taten gesetzt; zu viele Worthülsen sind übrig geblieben. Das vorliegende Ideenpapier enthält Empfehlungen für die nächste Regierung. Diese hat keine Zeit zu verlieren, um jene Defizite zu beheben, die den heimischen Tourismus schwächen.

Die T.A.I. hat die für Tourismus verantwortlichen bzw. relevanten Nationalrätlnnen der fünf großen künftigen Parlaments-Parteien um Stellungsnahmen dazu ersucht sowie um eine Information dazu, ob sie sich persönlich in der nächsten Legislaturperiode für die Umsetzung dieser Ideen einsetzen werden.

Das Geht. Mit unserem Newsletter versäumen Sie keine spannenden Neuigkeiten und wichtigen Informationen rund um das Steuerthema!

Diese Webseite verwendet Cookies.

Damit Sie unsere Website optimal nutzen können, speichern wir Informationen über Ihren Besuch in sogenannten Cookies. Durch die Nutzung dieser Webseite erklären Sie sich mit der Verwendung von Cookies einverstanden.

Alpine Hospitality Summit by Prodinger

16. Mai im Rasmushof in Kitzbühel

Seien Sie dabei, wenn 250 Entscheidungsträger über entscheidende Zukunftsfragen, wesentliche Trends und Effekte der alpinen Ferienhotellerie diskutieren.