Der Hotelwert, und wann man investieren sollte

Der Wert der eigenen Hotelimmobilie wird von den Hoteliers häufig überschätzt. Sie neigen dazu, die erzielten Transaktionssummen von alpinen Wohn- und Freizeitimmobilien für die Wertschätzung heranzuziehen.

Zwischen dem Marktwert von Liegenschaften mit der Widmung „Wohnen“, dem Verkehrswert und den Ertragswerten von Hotelbetrieben liegen oft beträchtliche Unterschiede. Angesichts steigender Investitionen und stagnierender Preise, die realistischerweise erzielt werden können, geht es nicht darum, immer mehr Leistungen anzubieten, sondern weniger, dafür bessere. Insbesondere kleine und mittlere Betriebe geraten an den Rand des rentabel Realisierbaren, wenn sie versuchen, Investitionen nicht mit den direkten Erträgen zu koppeln.

Es wurde in der Vergangenheit oft zu teuer investiert

Ein Faktencheck:

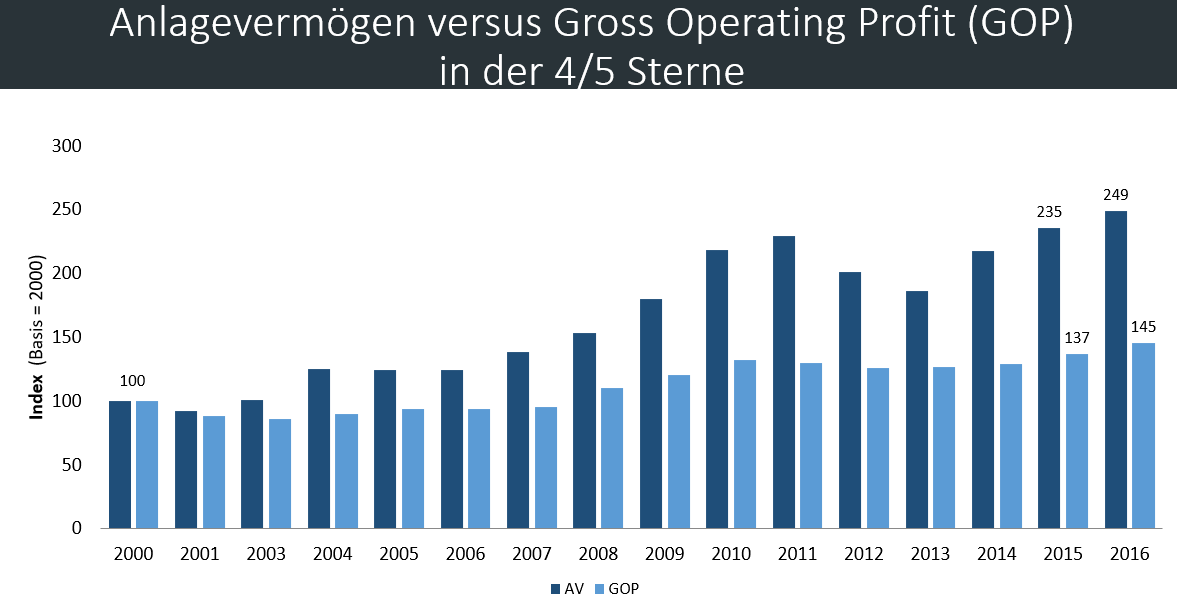

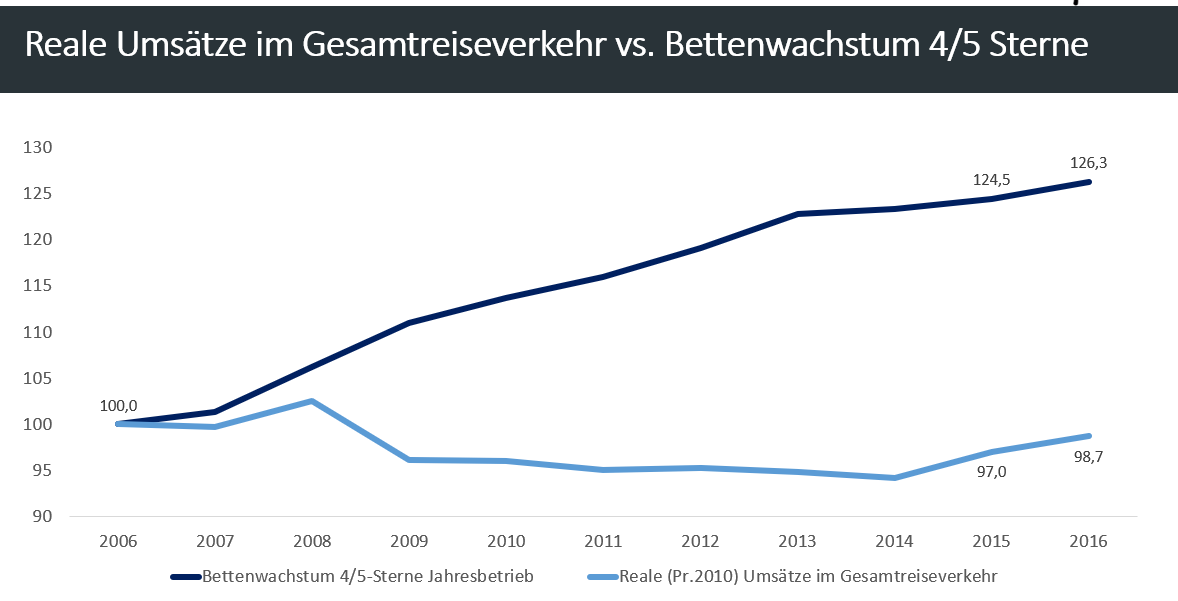

Die Bettenzahl stieg zwischen 2008 und 2016 allein in der 4/5-Sterne-Hotellerie um 26 Prozent. Im selben Zeitraum erhöhten sich die Nächtigungen um 10 Prozent. Die Auslastung in dieser Kategorie konnte nur geringfügig um knapp 2 Prozentpunkte auf 54,6 Prozent erhöht werden. 2016 hat sich der GOP (Gross Operating Profit in % vom Betriebsergebnis, Umsatz – betriebsbedingten Aufwand) gegenüber dem Vorjahr um einen Prozentpunkt reduziert und liegt nun bei 22 Prozent. Obwohl es 2016 einen realen Umsatz-Zuwachs von 3,6 Prozent gab, kam es im ersten Halbjahr 2017 zu einem Rückgang um – 0,7 Prozent. Die Preise von 2006 konnten bis dato nicht erzielt werden.

Gleichzeit wuchs das Anlagevermögen deutlich an. Seit 2000 ist es um 149 Prozent (!) und der GOP nur um 45 Prozent gestiegen. Mit anderen Worten: Der Tourismus hat in ein Produkt investiert, für welches der Markt nicht mehr bereit ist, das gleiche wie vor einigen Jahren zu zahlen.

Die erzielbaren Zimmerpreise passen sich also an die niedrige Nachfrage an, und die Investitionen waren zu teuer.

Die Wertermittlung und der Produktlebenszyklus eines Hotels

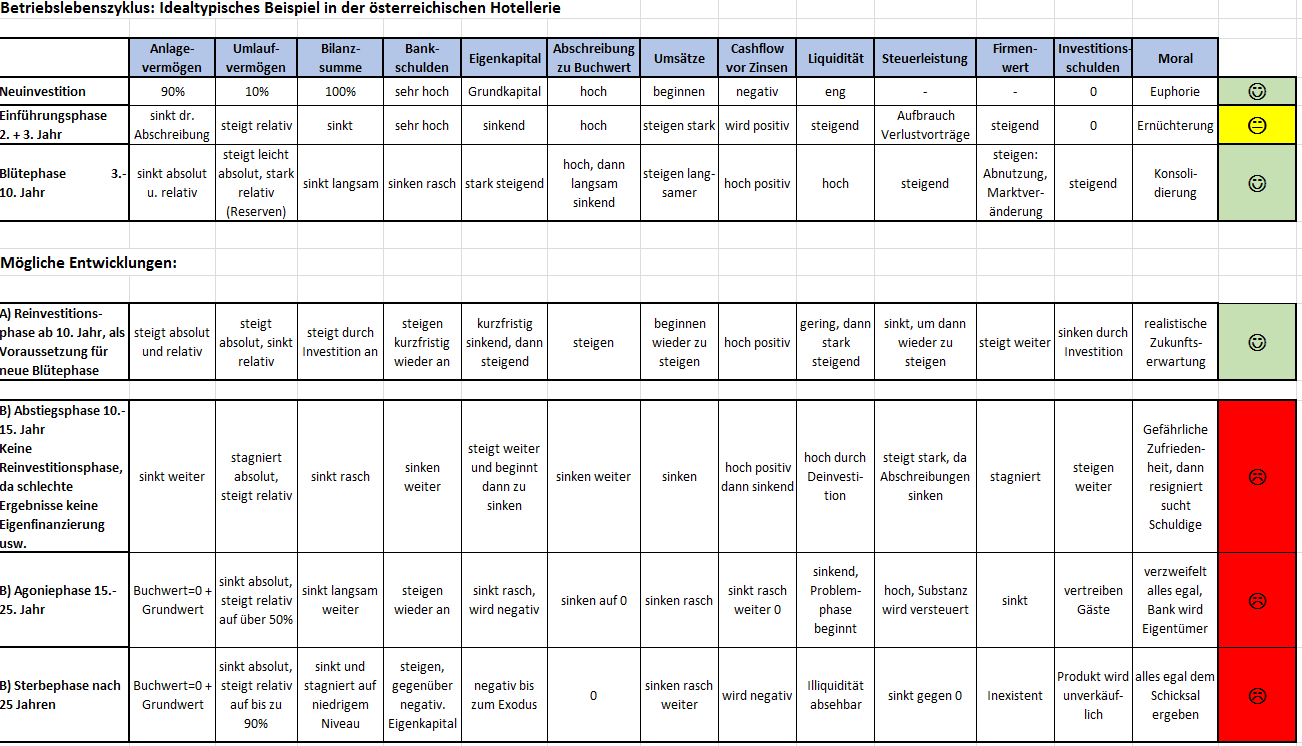

Bei der Wertermittlung eines Hotels spielt auch der Produktlebenszyklus eine wichtige Rolle. Ein Hotel durchläuft in seiner Geschichte die unterschiedlichsten Phasen.

Traditionell werden Hotel-Betriebslebenszyklen in folgende Phasen gegliedert:

- Neuinvestition

- Einführungsphase (2. und 3. Jahr)

- Blütephase (3. bis 10. Jahr) (Wachstum)

- Reininvestitionsphase ab dem 10. Jahr (Reife und Sättigung)

bzw. bei schlechten Betriebsergebnissen:

- Abstiegsphase (10. bis 15. Jahr)

- Agoniephase (15. bis 25. Jahr)

- Sterbephase nach 25 Jahren

Quelle: Helmut Peter, ÖHV-Präsident, 2000

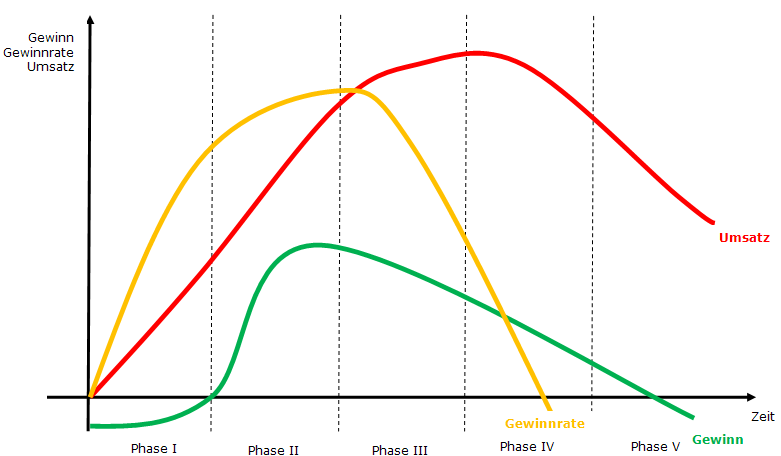

Neuinvestition (Phase I)

Es ist verständlich, dass – bedingt durch hohe Investitionslasten – im Bereich einer Neu- bzw. Erweiterungsinvestition eine niedrige Kapitalrendite und ein niedriger operativer Cashflow zu erwarten sind. In dieser Phase ist einerseits mit langsam steigenden Umsätzen und andererseits in der Regel mit einem hohen Kapitalbedarf sowie einer, aufgrund der geringen Auslastung, noch negativen Rendite zu rechnen. Die strategische Positionierung, Differenzierung und Spezialisierung sollte bestmöglich in die Investition verankert werden. Die Unternehmensbegeisterung steht auf „Euphorie“.

Einführungsphase (Phase II)

In dieser Phase machen Unternehmensführung, Gästeansprache und Risikomanagement einen zentralen Bereich der Betriebsfestlegung aus. Die Eintrittsbarrieren sollten überwunden sein und die Gästebedürfnisse bestmöglich befriedigt werden. Die festgelegte Strategie gehört laufend adaptiert und verfeinert. Die Digitalisierungsbereiche müssen perfekt aufeinander abgestimmt sein. Es gilt schnell zu wachsen und Marktanteile zu gewinnen. Neue Abstimmungen im Produkt/Angebot sollten in dieser Phase durchgeführt werden. Bei zu geringer Nachfrage muss es sofort zu einer Korrektur kommen. In der Einführungsphase sollte sich der Cashflow ins Positive drehen, die Kapitalrendite ist noch sehr gering.

Bei den Unternehmern setzt hier eine gewisse Ernüchterung ein. Jetzt heißt es „konsequent bleiben“ und sich auf die eigenen Stärken zu verlassen.

Blütephase (Phase III)

In der Blütephase wird erwartet, dass das Investment möglichst hohe Erträge und Gewinne erwirtschaften. In dieser Phase wird man sich an hohen Deckungsbeiträgen und Renditen orientieren. Die Umsätze steigen jetzt langsamer und Kostenrationalisierungen sollten das operative Betriebsergebnis optimieren. Ein Hauptziel der Reifephase ist es, den Cashflow zu maximieren, um dem Unternehmen die Investitionskosten wieder zurückzubringen. Dienstleistungen sollten gewisse Neuheitswerte zeigen und einen „Relaunch“ suggerieren. Zusätzliches Kapital für neue zukünftige Erträge sollten aber noch nicht erschlossen werden. Gegen Ende dieser Konsolidierungsphase ist der richtige Zeitpunkt gekommen, neue Strategien für die nächste Phase, die Reininvestitionsphase, vorzubereiten.

Jetzt entscheidet sich, ob der Betrieb den nächsten Schritt im Phasenzyklus setzen und damit die Voraussetzungen für eine nächste „Blütezeit“ einleiten kann. Letztendlich sind die Preisdurchsetzung, die Auslastung und das Betriebsergebnis, also der wirtschaftliche Erfolg, der Maßstab für den Wert des Hotels.

Die Kenntnis dieser einzelnen Phasen bei der Beurteilung des Hotels liefert wertvolle Beiträge im Bereich der Hotelbewertung.

Untenstehende Grafik veranschaulicht die Entwicklung von Umsatz, Gewinn und Gewinnrate in den unterschiedlichen Phasen.

Immobilie und Hotelbetrieb bilden eine untrennbare Bewertungseinheit

Die Bewertung von Hotels erfordert aber weitere branchenspezifische Kenntnisse. Besonders in den alpinen Hotspots in der Ferienhotellerie werden Hotelimmobilien gerne mit Immobilien zu Wohnzwecken verglichen, als Verkehrswerte von Transaktionen zwischen Verkäufern und Käufern mit Wohnnutz-Widmungen.

Letztendlich hat aber das individuelle Betriebskonzept des Hoteliers einen entscheidenden Einfluss auf den wirtschaftlichen Erfolg und damit den Wert des Hotels. Die Hotelbewertung sollte deshalb einen ganzheitlichen Ansatz zwischen Bewertung der Hotelimmobilie und des Hotelbetriebes abbilden. Es gilt ungeachtet der methodischen Aspekte folgende Parameter zu berücksichtigen:

- Hotelimmobilien und Betreibersituation bilden in der Bewertung eine Einheit. Der Wert der Immobilie ist abhängig vom Erfolg des Hotelbetriebs

- Die alternativen Nutzungsmöglichkeiten einer Hotelimmobilie sind insbesondere aufgrund der strengen Raumordnungsgesetze eingeschränkt. Es können nicht einfach Freizeitwohnsitze geschaffen werden

- Gebäude und Ausstattung sind sehr investitionsintensiv

- Es liegt eine komplizierte Ertrags- und Kostenstruktur mit vielen Einflussfaktoren vor

Bewertungsschnelltest mit Hilfe von Multiplikatoren

Die untenstehenden Multiplikatoren gelten für Eigentumsunternehmen.

3-Stern-Hotel

- Umsatz x Faktor 1,4 – 2

- GOP x Faktor 7 – 9

4-Stern-Hotel

- Umsatz x Faktor 1,6 – 2

- GOP x Faktor7 – 9

5-Stern-Hotel

- Umsatz x Faktor 1,7 – 2,5

- GOP x Faktor 7 – 9

Zusammenfassung

Obwohl Hotels wieder beliebte Anlageformen mit stabilem Renditepotenzial sind, bergen sie auch viele Risiken. Aufgrund der relativ langen Phase für Kapitalrückfluss und der Abhängigkeit vom Standort sind Hotelinvestitionen als nicht ganz unkompliziert einzuschätzen. Investitionen in Hotels sind langfristig, großvolumig und risikoreich. Hotels stehen mit ihrem fixen Angebot einer konjunkturabhängigen und preisempfindlichen Nachfrage gegenüber. Immobilien als Sicherheit erleichtert grundsätzlich Finanzierung. Ein Plus, das einige andere Startups nicht haben. Risiken einer Investition können reduziert werden, wenn die Erschließung eines Cashflowpotentials im Vordergrund steht. Diese Faktoren können die Kreditwürdigkeit und die finanzielle Stabilität des Hotels beeinflussen.

Zurück zur Artikelübersicht

FOLGENDE ARTIKEL KÖNNTEN SIE AUCH INTERESSIEREN: